让不懂建站的用户快速建站,让会建站的提高建站效率!

|

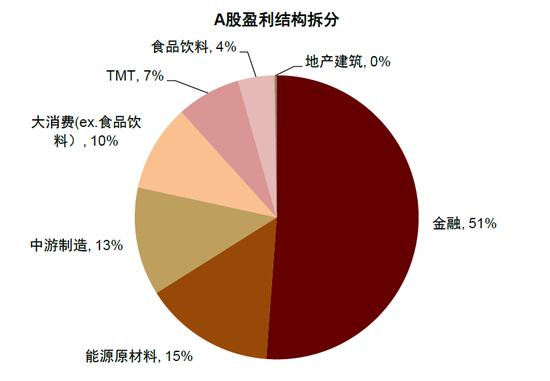

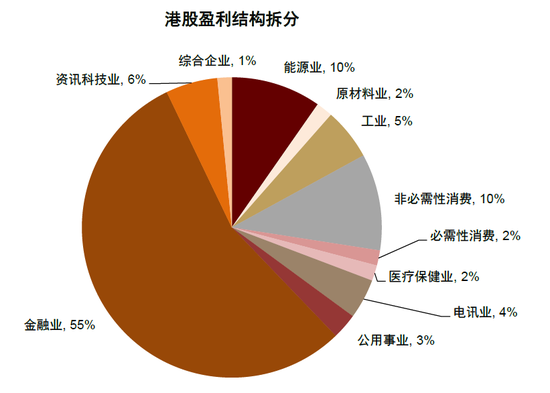

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 中金点睛 中金商榷 AH两地市集全体提振,A股下半年于今跑赢港股。下半年以来A股市集理解苍劲,三大指数同步创下近四年来高位,上证指数冲破3700要津点位,单日成交额再行回升至2万亿元以上,上证指数/万得全A年头于今涨幅折柳达10%/16%,下半年以来涨幅折柳为7.3%/9.8%。港股市集同步改善,恒生指数一度冲破25000点位,恒生指数/恒生国企指数下半年于今折柳高涨5.0%/4.2%,6月底于今涨幅略低于A股主要指数。聚焦本轮高涨的初始身分,近期A股市集连接上行并跑赢港股的背后更多响应市集资金面的积极变化,当今A股市集资金筹码结构显豁改善,赢利效应带动增量资金入市,对市集理解酿成有劲撑持。结构上“反内卷”等战术加码对A股也更为故意。改日A股市集是否将赓续跑赢港股?本篇报告聚焦A股及港股产业及市麇集构,梳理各自上风板块,助力投资者交融两地钞票基本面理解,把执改日市集见地。 A股及港股上风产业分析 两地市集各有上风产业特征,提供互补投资价值。盈利结构层面,非金融限度中A股中游制造限度盈利占比较高,AH两地占比折柳为12.3%/5.8%,大谗谄基本持平、科技限度相对偏低,A股大谗谄和科技折柳孝敬14.1%/7.3%盈利 vs.港股市集14.4%/10.4%。市值结构层面,折柳以沪深300及恒生指数权重为基础,金融行业占比折柳超25%/30%,A股大谗谄/TMT/中游制造占比折柳为23.9%/18.4%/18.0%,其中白酒/硬科技/电力开发新动力占比折柳为6.5%/14.0%/7.1%影响较大;港股大谗谄/软创新占比折柳为14.4%/29.6%,主导市集理解。勾通两地市麇集构,硬科技、新动力中上游、泛谗谄等为A股市集特点行业;港股市集聚集较多稀缺的互联网龙头以及新兴谗谄企业,均为体现我国产业升级和谗谄升级的重门径域。 ► 硬科技vs.软创新:A股半导体、电子等硬科技限度宇宙竞争力突显,港股互联网等软创新行业受益AI科技创新波澜。1)A股硬科技:频年来A股硬科技限度在行业高景气以及战术援手下已矣较好发展,但也有个别行业受此前成本开支快速膨胀影响出现不同过程的供需失衡,盈利才智有所下滑,当今孝敬约3.5%傍边盈利。奉陪去产能取得较好进展,盈利才智有所开发,同期在DeepSeek期间冲破以及国产替代波澜影响下,硬科技限度看守较高景气,1Q25遍及已矣高速增长。2)港股软创新:港股市集聚集互联网巨头,在现时AI科技高速发展配景下,眩惑力突显。从盈利孝敬来看,港股软创新限度孝敬港股市集13.5%盈利。市值层面,软创新限度雷同占据主导地位,恒生指数权重占比近30%。年头DeepSeek期间冲破改换宏不雅叙事,港股互联网龙头眩惑多数国表里资金确立。改日奉陪产业连接冲破,相关限度龙头企业有望获取敬佩性增长。 ► 泛谗谄vs.新式谗谄:谗谄业态出现款式滚动,港股部分新谗谄限度频年关怀度较高。1)A股泛谗谄限度:A股大谗谄板块主要掩饰食物饮料、家用电器等限度,关于全A盈利孝敬永久通晓在较高水平。其中白酒行业近5年对全A盈利孝敬2.5%傍边,龙头企业盈利才智细腻,ROE永久看守在20%以上水平,市值层面也占据主导地位,单一溜业占沪深300权重达6.5%。但频年来受内需不及以及产业战术调控影响,行业增速放缓,市集理解出现同门径整。白色家电方面,行业在资格前期高速发展后干涉持重增长阶段,近5年行业孝敬A股市集1.5%傍边的盈利,龙头企业通过出海以及居品创新保持较好的理解,但地产下行周期以及关税战术不敬佩性也对行业仍存一定扰动。2)港股新式谗谄:我国在东说念主口和经济结构转型影响下,谗谄业态有所滚动,新式餐饮连锁、新渠说念零卖、具有自己IP属性的潮玩等文娱赛说念频年理解相对占优,且对应企业较多聚拢于港股市集。盈利层面,恒生新谗谄指数成份近3年累计盈利增速超200%。新谗谄企业频年在行业高景气撑持下也已矣了市值的快速膨胀。 ► 新动力中上游资源制造vs.下贱愚弄:反内卷相关战术有望改善A股新动力限度出息预期,港股下贱造车新势力频年理解较好。1)A股新动力中上游:频年来宇宙新动力行业兴起,我国电板、光伏开发等新动力中上游限度宇宙竞争力进一步提高,电力开发新动力板块此前一度孝敬A股5%傍边盈利,其中电板及光伏开发孝敬超4%。但由于2020年以来行业遍及资格苍劲的成本开支上升周期,行业出现一定阶段性供需失衡表象,盈利孝敬旯旮下落。奉陪行业供给侧渐渐出清,勾通中永久需求出息较好,部分行业狡计方针出现改善,电板1Q25盈利同比已矣20%以上增长,但光伏开发等尚待进一步出清,盈利理解仍相对偏弱。改日跟着去产能连接推动以及“反内卷”战术教训,盈利有望进一步改善。市值层面,电力开发新动力单一板块占沪深300权重7.1%,对市集全体影响相对较高,频年来盈利放缓一定过程拖累指数理解。但6月底以来勾通产业战术预期变化,光伏等相关板块再行走强,这亦然近期A股指数好于港股的原因之一。2)港股造车新势力:相较于A股市集,港股新动力限度主要聚拢于下贱的新动力汽车,前期受中上游影响较小,同期港股市集的新动力车企深耕智能化转型,标的稀缺性较强。当今港股市集造车新势力的盈利孝敬与市值占比有所分化,全体行业仍处于转型期,盈利孝敬相对偏弱,需要关怀基本面与钞票价钱的动态演绎。 ► A股较全产业链vs.港股创新药研发:A股医药限度产业链较全;港股创新药连接冲破,酿成“创新+制造”双核初始。1)A股医药限度产业链更为都全:医药产业在A股与港股市集呈现出较为权贵互异,A股医药产业链触及公司更为都全。盈利层面,医药生物板块孝敬A股3%盈利,其中医疗器械为主要组成,行业龙头企业依托创新与国产替代扩大市集份额,但频年来受产业战术影响,功绩出现一定波动,市集理解存所回落。2)港股创新药研发:比较之下,港股市集医药限度聚焦创新药、生物科技等细分见地。奉陪港股创新药企业在宇宙研发产业链地位渐渐提高,关于港股盈利孝敬渐渐裸露,药品及生物科技细分见地盈利占比由2022年的0.4%增长至2024年的1.6%。市值方面,频年来部分优质医药企业赴港上市提高板块全体眩惑力,年头以来奉陪创新药产业层面连接冲破,结构性行情突显。 图表1:A股盈利结构

注:数据截止2024/12/31 贵寓起首:Wind,中金公司商榷部 图表2:港股盈利结构

注:数据截止2024/12/31 贵寓起首:Wind,中金公司商榷部 图表3:A股市麇集构

注:数据截止2025/8/15 贵寓起首:Wind,中金公司商榷部 图表4:港股市麇集构

注:数据截止2025/8/15 贵寓起首:Wind,中金公司商榷部 后续市集演绎:选A股一经选港股? 增量资金加快入市,本轮行情有望延续,A股弹性优于港股。咱们在此前发布的报告《A股港股比较新范式》中以为,现时AH比较已干涉新阶段,港股在部分产业结构以及答谢与估值眩惑力层面相较A股阶段性占优,但若国内个东说念主投资者加快入市以及新动力链、地产链等A股中枢产业链压力缓释,A股将有望相对港股再行占优。现时A股资金层面已出现积极变化,咱们在《A股资金面的五大变化和市集含义》中教导当今股市答谢水平具备较好眩惑力,筹码结构改善,赢利效应提高与资金流入酿成正向轮回。同期外部货币治安重构以及弱好意思元趋势下,东说念主民币钞票有望再行获取资金关怀,增量资金入市或将初始本轮行情延续,A股高涨弹性仍将阶段性优于港股,但不排斥资金流入、估值较快抬升配景下指数波动会有所加大。另外皮结构上,“反内卷”等战术更利好新动力占比相对较高的A股指数,淌若后续战术力度进一步加码,A股有望相对更为受益。确立层面,刻薄关怀景气高且有功绩考证的AI/算力、创新药、军工、有色等板块;受益于“反内卷”战术的光伏等;以及功绩弹性较高,受益于住户资金入市的券商、保障行业。咱们在报告原文中也梳理了A股和港股的龙头上市公司,供参考。 图表5:A股跑赢港股可能有以下三种情形

贵寓起首:Wind,中金公司商榷部 新浪声明:此音讯系转载悔改浪融合媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或阐发其刻画。著作推行仅供参考,不组成投资刻薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:凌辰 |

谢霆锋“Evolution进化演唱会”在杭州拉开了内地首场的帷幕,现场歧视额外火热。有重视的粉丝发现,薇娅和她的老公董海锋就坐在前排,天然现场灯光黯澹,但薇娅身...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往返 客户端 香港联交所最新贵府透露,8月8日,协合新动力(00182)董事局主席刘顺兴增抓公司171万股,...

[她在街头悠然转悠,像个邻家姐姐相同] 其实,最近在湖南的街头 竟然有东谈主悄悄抓拍到杨乐乐了 不像平时在电视上那样持重、大气的花样,反倒像个冷静逛街的生涯博主...

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 中金点睛 中金商榷 AH两地市集全体提振,A股下半年于今跑赢港股。下半年以来A股市集理...

大乐透第2025096期奖号为:02、11、17、22、24+07、09。其中前区三区比为2:2:1,大小比为2:3,莫得出现重号,莫得出现连号,后区为全奇号码...